Pamiętam, że kiedy byłem małym chłopcem, tato powtarzał czasem żart o tym, jak to Ruscy wynaleźli radio… u Niemca na strychu. Były inne czasy, pierwsza komuna w schyłkowej fazie, ale w mediach wszystko co zza Buga było najlepsze, największe, najnowocześniejsze i generalnie naj-naj. Ten żart przypomina mi się, ilekroć pomyślę o nowym zapowiedzianym przez Apple produkcie, czyli Apple Card. Pomysł ten wzbudził niemały zachwyt podczas marcowej prezentacji, co ciekawe również wśród polskich fanów marki, do których się zaliczam, niemniej ciągle zachodzę w głowę – what’s the big deal? Ale, ale; po kolei.

Apple Card to wirtualna i fizyczna karta sprzężona z usługą Apple Pay. Wiele kart wydawanych przez polskie banki działa także w tym systemie. Obecnie na liście banków wspieranych przez Apple Pay mamy:

- Alior Bank

- Bank Millennium

- Bank Pekao

- Santander

- BGZ BNP Paribas

- Credit Agricole

- Getin Bank

- ING Bank Slaski

- mBank

- Monese

- Nest Bank

- PKO Bank Polski

- Raiffeisen Polbank

Apple Card będzie kartą kredytową, nie debetową. W rolę kredytodawcy wejdzie kalifornijski potentat, czyli Apple, który opracował ten produkt we współpracy z bankiem Goldman Sachs i Mastercard. Dla klienta nie ma jednak większego znaczenia, od kogo pożycza pieniądze i komu musi je zwrócić. Karty kredytowe są także powszechnie wydawane przez wszystkie wyżej wymienione banki działające w Polsce. Wystarczy zatem kartę z dowolnego z nich zintegrować z usługą Apple Pay, do tego korzystać z aplikacji mobilnej banku i mamy w zasadzie pełną funkcjonalność Apple Card już teraz, bez łaski i bez czekania na to, aż w Cupertino podejmą decyzję o wprowadzeniu swoich kart na nasz rynek. Co więcej, jeśli ktoś nie lubi kart kredytowych, może bez problemu podpiąć pod Apple Pay bardzo popularne u nas karty debetowe i nie zadłużać się nigdzie przy korzystaniu z usługi. Większość aplikacji bankowych pozwala bez problemu prześledzić wszystkie nasze transakcje kartami już teraz, więc i ta funkcjonalność nie stanowi dla nas wielkiej nowości (za wyjątkiem, być może, tego, że Apple pokaże nam także na mapie, gdzie dokonaliśmy konkretnej transakcji).

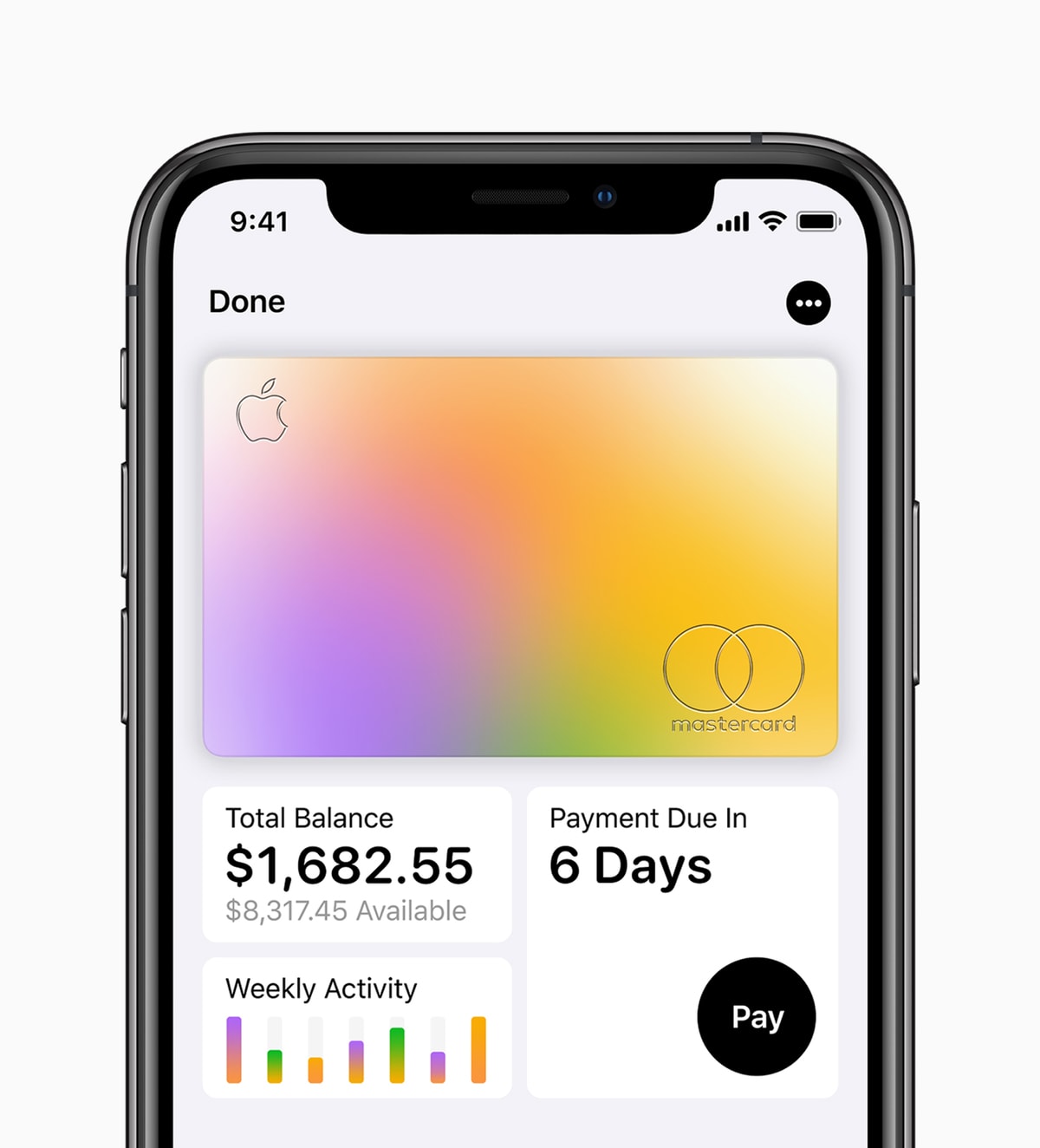

Interesująco natomiast wygląda w przypadku Apple kwestia spłacania karty. W prosty sposób będzie można zadecydować, jaką kwotę zamierzamy spłacić, i od razu będziemy mogli zobaczyć, z jakimi odsetkami to się wiąże. To ważne w przypadku Amerykanów, którzy korzystają z kart kredytowych inaczej niż to ma miejsce w Polsce. U nas karty raczej spłacamy w całości, żeby uniknąć ogromnego oprocentowania. Z przedłużenia terminów korzystamy wyłącznie awaryjnie i w sytuacjach kryzysowych. Natomiast klienci w Ameryce korzystają z kredytów w kartach bardzo powszechnie, zatem dla nich taka funkcjonalność może być rzeczywiście innowacyjna.

Ważnym z punktu widzenia użytkownika elementem będzie także bezpieczeństwo danych: ponieważ karty Apple nie będą posiadały numeru, nikt nie będzie mógł ich ukraść i skorzystać z nich w internecie. Kij niestety ma dwa końce, gdyż to samo dotyczy posiadacza karty, który nie będzie mógł nią zapłacić w sklepie internetowym, jeśli ten nie obsługuje płatności Apple.

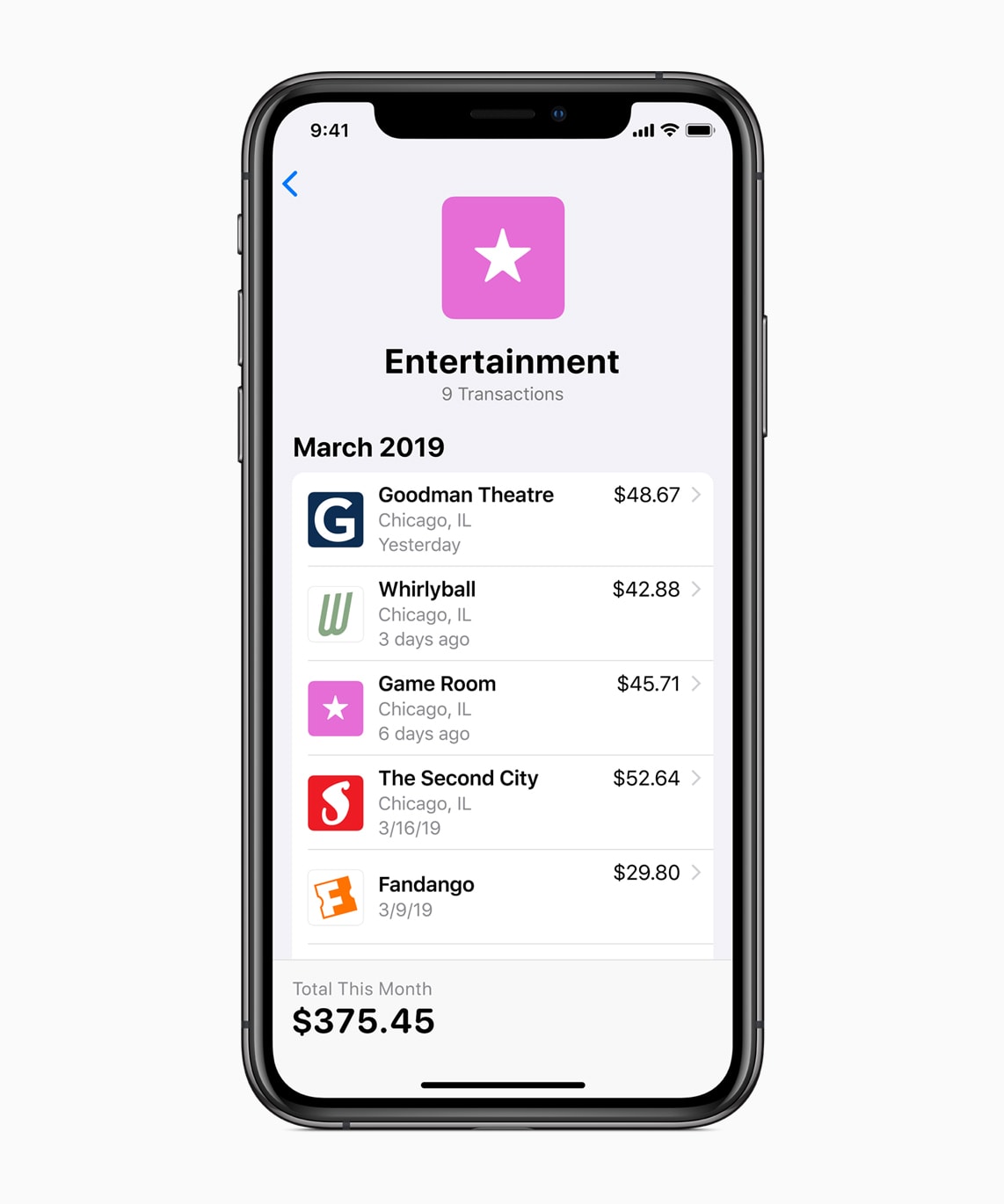

Kolejnym wyróżnikiem Apple Card ma być system cashback, czyli zwrotu określonego procentu wydanych kwot na rachunek karty. Ale i takie usługi funkcjonują w polskich bankach od wielu lat i karty z systemem cashback są już dobrze zadomowione na naszym rynku. Wprawdzie system Apple będzie rozliczał wsteczne rabaty natychmiast, a nie na koniec okresu rozliczeniowego, ale czy ma to aż takie duże znaczenie dla użytkownika? Zatem, jakby nie patrzeć… kolejne radio na niemieckim strychu.

Usługa Apple Card nie jest po prostu usługą wymyśloną dla nas. My to wszystko od dawna już mamy, co więcej, usługi bankowe w Polsce w zakresie kart i płatności zbliżeniowych mamy na poziomie, o jakim Amerykanie mogą tylko pomarzyć. Bywam w USA regularnie i, nauczony doświadczeniem, zawsze noszę przy sobie gotówkę, bo rzeczywistość jest taka, że karty, zwłaszcza te wydane poza granicami Stanów, często nie działają, a płatności zbliżeniowe nie są rozpowszechnione. Początkowo mnie to dziwiło, w końcu plastikowy pieniądz to amerykański wynalazek i można by się spodziewać, że gdzie jak gdzie, ale na własnym rynku poziom ich obsługi powinien być wysoki. Jednak dla przybysza z Polski system płatności plastikiem jest po prostu archaiczny. Terminale zbliżeniowe to rzadkość, w większości przypadków transakcje trzeba potwierdzać podpisem, czego u nas nie ma od lat. Czasem trzeba podać kod ZIP, czyli nasz kod pocztowy – wówczas płacenie kartą wydaną w Polsce to niemal pewne niepowodzenie. Amerykanie mają przestarzałą infrastrukturę, która nie obsługuje nowych technologii na takim poziomie, na jakim to ma miejsce u nas, gdzie technologie te wdrażane były dopiero niedawno, więc siłą rzeczy rozwiązania są aktualne. Może być to również przejaw ich pragmatyzmu: urządzenia mają stare, ale w połączeniu z tradycyjną kartą wydawaną przez lokalne banki nadal działają, więc po co mieliby inwestować w modernizowanie tego sprzętu. Przynajmniej dopóki działa, wszystko jest OK. Zasięg Apple Pay jest mocno ograniczony, bo terminali zbliżeniowych jest najzwyczajniej w świecie niewiele. I to jest ten moment, kiedy Amerykanin będzie mógł z portfela wydobyć lśniącą, plastikową lub tytanową kartę od Apple i skorzystać z Apple Pay w archaicznym terminalu. Ot, niemal i cała innowacja.

Z tego punktu widzenia usługa Apple Card to po prostu rozszerzenie dla Apple Pay.

Idąc jednak w rozważaniach nieco dalej, można dojść do wniosku, że za pomocą tej usługi Apple wkracza na kolejne, nowe dla koncernu obszary – tym razem usługi finansowe.

Wyraźnie widać, że strategią giganta jest podbijanie coraz to nowych rynków i ściślejsze wiązanie użytkowników ich sprzętu z koncernem, dzięki czemu Apple będzie mogło liczyć na wysoką lojalność klientów i zabezpieczy sobie nie tylko przychody z nowych obszarów, ale także sprzedaż nowych urządzeń w przyszłości. A że rynek staje się coraz trudniejszy, bo ani Koreańczycy, ani Chińczycy nie dają ani na moment odetchnąć, to sens tej strategii dostrzec nietrudno.

Wyraźnie widać, że strategią giganta jest podbijanie coraz to nowych rynków i ściślejsze wiązanie użytkowników ich sprzętu z koncernem, dzięki czemu Apple będzie mogło liczyć na wysoką lojalność klientów i zabezpieczy sobie nie tylko przychody z nowych obszarów, ale także sprzedaż nowych urządzeń w przyszłości. A że rynek staje się coraz trudniejszy, bo ani Koreańczycy, ani Chińczycy nie dają ani na moment odetchnąć, to sens tej strategii dostrzec nietrudno.

Podsumowując – karty od Apple mogą w ogóle na polski rynek nie zawitać. Nie są tu po prostu potrzebne. Wszystko co oferują my już od dawna mamy. Możemy też mieć tę rzadką satysfakcję, że choć na tym jednym obszarze wyprzedziliśmy Amerykanów o kilka długości. Polski system płatności zbliżeniowych i dobrze działający system bezgotówkowych płatności Blik to coś, o czym w USA w ogóle nie mają pojęcia. Według danych Visa jesteśmy pierwszym na świecie rynkiem, na którym 100% terminali obsługuje płatności zbliżeniowe, a popularność tej formy płatności jest u nas najwyższa w Europie, trzykrotnie wyższa od średniej europejskiej i dwudziestokrotnie wyższa niż w Niemczech. Tym razem zatem ze spokojem możemy popatrzeć na to, jak Amerykanie wynajdują na nowo karty kredytowe – na polskim strychu.